En 2016, cuando Prince Rogers Nelson murió intestado, se sumó a la lista de celebridades, entre ellas Bob Marley, que han fallecido sin un plan de sucesión. Sus únicos beneficiarios vivos eran su hermana y sus cinco hermanastros, y según las leyes intestadas de Minnesota, su ciudad natal, sus hermanos se repartirían su patrimonio entre ellos.

El hecho de no crear un plan de sucesión dificultó a los herederos de Prince la resolución de sus asuntos. En primer lugar, sus hermanos se demandaron entre sí por diversos motivos. Además, la Agencia Tributaria impugnó las valoraciones de la herencia alegando que el patrimonio de Prince vale el doble de la cantidad declarada por la administración de la herencia.

Algunos informes afirman que la planificación del patrimonio iba en contra de las creencias de Prince como adepto a los Testigos de Jehová, pero lo cierto es que nunca sabremos por qué Prince no dejó un testamento o un plan de sucesión.

Incluso si su patrimonio no es tan grande o complejo como el de un músico famoso, debería tener un plan de sucesión antes de su fallecimiento o incapacidad. En este artículo, aprenderá sobre la planificación del patrimonio y cómo hacerlo, pero primero, ¿qué es un patrimonio?

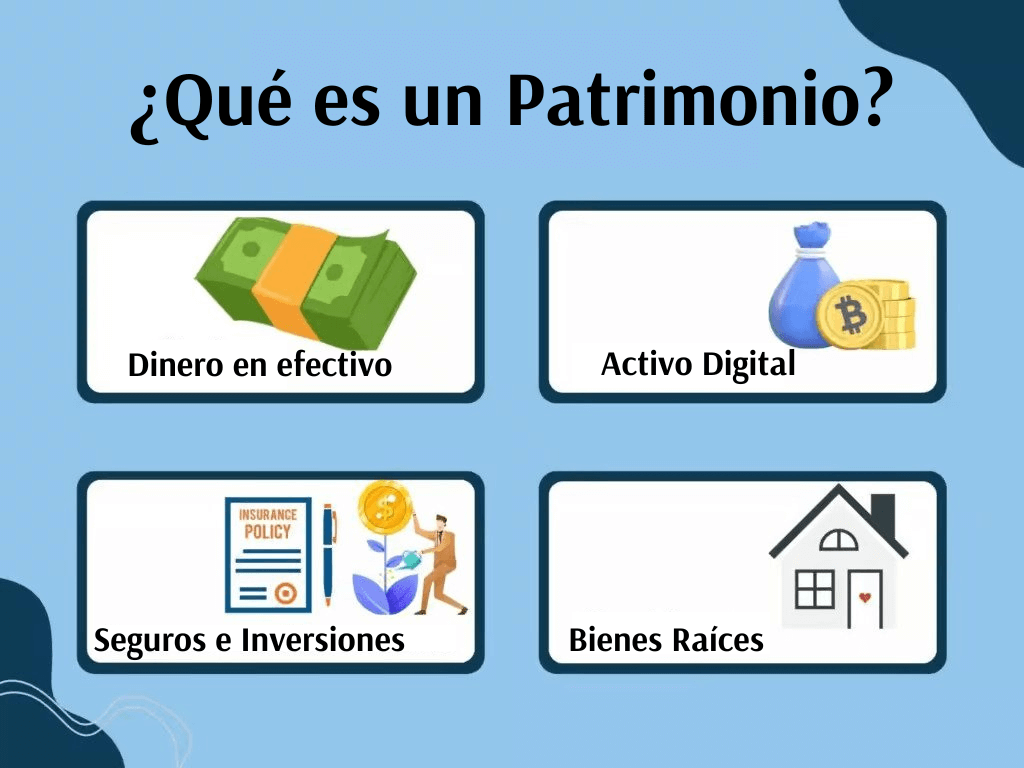

¿Qué es un Patrimonio?

Un patrimonio es un término utilizado para describir todo lo que una persona posee, incluidos los activos digitales, los bienes inmuebles, los seguros, el dinero en efectivo y las inversiones. En el pasado, un patrimonio se refería normalmente a los terrenos y edificios de una gran propiedad, normalmente una granja o finca, o la residencia histórica de una familia notable. Sin embargo, en el sentido legal y financiero, un patrimonio se refiere a todos los activos valiosos de una persona. El patrimonio de una persona consiste en el total de sus activos menos sus pasivos.

Un plan de sucesión protege a su familia y sus bienes cuando usted fallece o queda incapacitado. Un plan de sucesión sólido incluye instrucciones sobre la atención sanitaria y la distribución de los bienes. Toda persona debe tener un plan de sucesión, independientemente de su edad o clase económica. El objetivo de un plan de sucesión es distribuir los bienes de una persona de acuerdo con sus deseos y establecer directrices para la atención al final de la vida.

Preguntas Frecuentes

¿Qué se incluye en el cálculo del valor del patrimonio?

A la hora de determinar el valor de una herencia, el valor bruto se determina sumando los valores de todos los bienes, mientras que el valor neto se determina tomando el valor bruto y restando el valor de cualquier deuda; esto da el valor real de la herencia.

¿Sigo teniendo un patrimonio, aunque no tenga propiedades?

Sí, todo adulto posee un patrimonio, aunque no sea ni vasto ni complicado. La ropa, los objetos de valor y los vehículos se incluyen en el patrimonio de una persona. No es necesario tener propiedades para tener un patrimonio..

¿Sigo teniendo un patrimonio, aunque no tenga propiedades?

Sí, todo adulto posee un patrimonio, aunque no sea ni vasto ni complicado. La ropa, los objetos de valor y los vehículos se incluyen en el patrimonio de una persona. No es necesario tener propiedades para tener un patrimonio.

¿Qué es el impuesto sobre el patrimonio?

Los impuestos sobre el patrimonio se pagan por las herencias que superan una determinada cantidad fijada por la ley. Sólo se gravan las herencias que superan esta cantidad mínima. En Florida no existe el impuesto sobre el patrimonio. Fue abolido en 2004.

¿Qué es la Planificación Patrimonial?

La planificación patrimonial es un proceso paso a paso para organizar la distribución de los bienes de una persona y la liquidación de sus asuntos en caso de fallecimiento o incapacidad. Hay muchos tipos de documentos de planificación patrimonial, incluyendo testamentos, designaciones de beneficiarios, testamentos vitales, poderes y fideicomisos. Cada uno de estos documentos es crucial para asegurar que sus seres queridos experimenten una transición suave en su ausencia. En general, la planificación patrimonial le asegura:

- Decidir quién heredará sus bienes después de su muerte.

- Designar un albacea para que gestione sus asuntos después de su muerte.

- Nombrar un tutor para los niños pequeños.

- Establecer directrices para las decisiones financieras y médicas para cuando usted no pueda tomar decisiones.

- Evitar el tribunal testamentario y los gastos considerables. Mantener el valor de su fideicomiso.

Preguntas Frecuentes

¿Qué documentos se necesitan para la planificación del patrimonio?

Un plan de sucesión bien elaborado debe contar con al menos seis documentos esenciales:

1. Testamento.

2. Un poder notarial duradero.

3. Designación de beneficiarios.

4. Un testamento vital.

5. Directivas médicas.

6. Designación de tutores.

Además de estos seis documentos, un plan sucesorio exitoso debe incluir un seguro de atención a largo plazo para cubrir la vejez, una renta vitalicia para proporcionar ingresos hasta el fallecimiento y un seguro de vida para dar dinero a los beneficiarios sin necesidad de una legalización.

¿Necesito un abogado de planificación patrimonial?

Para minimizar los gastos de sucesión y garantizar el cumplimiento de sus deseos al final de la vida, se recomienda que se ponga en contacto con un abogado experto en planificación patrimonial para que le ayude a resolver los problemas.

¿Qué es la última Voluntad y un Testamento?

La última voluntad es un documento en el que una persona expresa sus deseos respecto a sus pertenencias y herederos antes de fallecer. La última voluntad de una persona especifica la distribución de sus posesiones, incluyendo si se dejarán a otra persona, a un grupo o se donarán a la caridad, así como la disposición de otras responsabilidades, como el cuidado de los dependientes y la gestión de las cuentas y los intereses financieros.

Una persona hace un testamento en vida, pero sus instrucciones sólo se ejecutan después de la muerte. El testamento designa a una persona viva como albacea, también conocido como representante personal de la herencia, y es la misma persona responsable de la gestión de la herencia. Normalmente, el tribunal testamentario supervisa al albacea, asegurándose de que se sigan las instrucciones del testamento.

La última voluntad constituye la base de un plan sucesorio y es el principal documento para garantizar que el patrimonio del fallecido se resuelva de acuerdo con sus deseos. Aunque un plan de sucesión puede incluir más que un testamento, el testamento es el documento que el tribunal testamentario utiliza para dirigir el proceso de liquidación de la herencia. Aprenda más sobre el testamento y escriba uno hoy mismo.

Preguntas Frecuentes

¿Qué ocurre si fallezco sin testamento?

Si fallece sin testamento, el tribunal testamentario utilizará las leyes locales de “sucesión intestada” para determinar quién hereda sus bienes. Se suele dar prioridad al cónyuge o pareja de hecho superviviente, seguido de sus hijos, padres, hermanos y familiares.

¿Puedo crear mi propio testamento?

Sí, puede crear su última voluntad y testamento utilizando formularios de testamento en línea. Sin embargo, deberías acudir a un abogado cuando hayas terminado para asegurarte de que no has pasado nada por alto y de que el testamento es ejecutable.

¿Qué es un Testamento Vital?

Un testamento vital es un documento en el que una persona elige el tipo de tratamiento médico que desea si no puede expresar sus deseos. Un testamento vital es también una directiva anticipada, un término general utilizado para describir cualquier documento legal que aborde su futura atención médica.

Un testamento vital se activa cuando una persona no puede comunicar sus preferencias de tratamiento debido a una enfermedad que pone en peligro su vida. Los médicos no revisan los testamentos para tratamientos médicos primarios que no implican condiciones que amenazan la vida.

Pensemos en un paciente inconsciente con una enfermedad terminal o un accidente que ponga en peligro su vida. Los médicos y otros trabajadores sanitarios consultarán el testamento vital del paciente para determinar si desea o no recibir cuidados de mantenimiento de la vida, como respiración asistida o alimentación por sonda. En ausencia de un testamento vital, las decisiones sobre el tratamiento médico recaen en el cónyuge, los familiares u otros terceros. Estas personas pueden desconocer los deseos del paciente o no estar dispuestas a seguir sus instrucciones verbales y no escritas.

Una idea errónea sobre los testamentos vitales es que son difíciles de crear y ejecutar. Esta suposición es probablemente la razón por la que tantas personas no logran implementar uno. En realidad, la directiva anticipada es un documento bastante sencillo. El bufete de abogados DeVries puede ayudarle a comenzar de inmediato.

Preguntas Frecuentes

¿Qué deseos médicos puedo incluir en un testamento vital?

Mientras que sus deseos sean legales, tiene total libertad para elegir qué tratamientos quiere y cuáles no. Puede llegar a elegir en su testamento vital las circunstancias específicas en las que consiente recibir determinados tratamientos.

¿Quién toma las decisiones de tratamiento médico si no hay un testamento vital o un tutor?

Cuarenta y cuatro estados norteamericanos, entre ellos Florida, cuentan con “leyes de consentimiento sustituto por defecto” para los pacientes que no han dado su permiso informado para el tratamiento, y no hay ni tutor ni testamento vital.

Estas leyes se conocían inicialmente como “leyes de consentimiento familiar” y, por lo general, establecen una jerarquía de responsables familiares aprobados. La jerarquía comienza con el cónyuge, que puede tomar decisiones de atención médica en nombre de alguien. Las leyes especifican además que un “amigo íntimo” que conozca los valores del paciente puede decidir si ningún familiar del paciente está disponible.

Poder Notarial

Un poder notarial (POA) es un documento que autoriza a alguien a manejar sus propiedades, asuntos médicos o financieros. Aunque puede ser inquietante pensar en la posibilidad de necesitar uno, un poder notarial es crucial para su plan patrimonial.

La persona que recibe el poder es el agente, mientras que la persona que otorga el poder es el mandante. Como mandante, usted garantiza que ha puesto a alguien en su lugar para tomar decisiones cruciales con respecto a su familia, dinero y atención médica.

Un poder se activa si el mandante se encuentra en una situación en la que necesita que se tomen decisiones en su nombre. Por ejemplo, si el titular sufre una enfermedad o una discapacidad, el agente intervendrá cuando sea necesario. Además, el agente puede actuar en nombre del poderdante si éste no puede aprobar las transacciones financieras o legales.

Un poder expira cuando el creador fallece, lo revoca o cuando un tribunal lo invalida. Además, un poder de representación también finaliza cuando el creador se divorcia de un cónyuge al que se le ha otorgado un poder o cuando un agente no puede seguir desempeñando sus funciones.

Hay cinco tipos de poderes que son útiles para otorgar autoridad en diferentes situaciones.

- Poder financiero

- Poderes Condicionales

- POA general.

- Poder médico

- Poder duradero.

El tipo de poder que mejor se adapte a su plan de sucesión dependerá de sus preferencias y circunstancias. Por ejemplo, crear un poder para planificar una situación en la que usted podría quedar repentinamente incapacitado, como en el caso de un accidente automovilístico o un problema médico, probablemente requiera crear un poder médico y uno financiero.

Preguntas Frecuentes

¿Cuál es la principal diferencia entre un poder médico y una directiva anticipada?

La principal diferencia entre una directiva anticipada y un poder médico es que una directiva anticipada le permite elegir qué tratamientos quiere aceptar o rechazar. Con un poder médico, usted delega esa decisión en sus agentes. Además, el poder médico le permite una mayor libertad y cubre una gama más amplia de opciones, no sólo los cuidados de mantenimiento de la vida. También autoriza a su agente a tomar decisiones en su nombre basándose en lo que está ocurriendo en el momento y no en lo que podría ocurrir en el futuro.

¿Cómo se obtiene un poder notarial en Florida?

Algunas personas pueden pensar que lo mejor es establecer un poder descargando un formulario de poder en línea y rellenándolo. Sin embargo, ese enfoque no es aconsejable. El requisito de un poder es único para cada situación, por lo que es mejor contratar a un abogado durante unas horas para que le ayude a crear un poder sólido. No querrá que su agente no pueda actuar porque el poder que ha firmado no sea válido.

Los documentos del poder notarial deben guardarse en un lugar seguro y estar fácilmente disponibles en caso de que un agente tenga que actuar en nombre de los mandantes. Los documentos del poder notarial deben guardarse en un lugar seguro y estar fácilmente disponibles en caso de que un agente tenga que actuar en nombre de los mandantes.

Designaciones de Beneficiarios.

La designación de beneficiarios es un documento en el que una persona que posee un activo (IRA, seguro de salud) puede designar beneficiarios para el activo después de su fallecimiento. Las designaciones de beneficiarios son específicas de activos como las pólizas de seguro de vida y las cuentas individuales de jubilación. Estos activos son gestionados por la entidad que los posee. Por ejemplo, supongamos que usted compra una póliza de seguro de vida; la entidad propietaria del seguro probablemente le dará los documentos de designación de beneficiarios. En el documento, usted especificará quién debe recibir su seguro cuando usted fallezca.

Se permiten múltiples beneficiarios. Los activos pueden distribuirse entre varios beneficiarios principales. Además, puede haber varios beneficiarios secundarios. El primero en recibir el activo es el beneficiario o beneficiarios principales. Si el beneficiario principal fallece antes que el propietario del activo, se niega a recibir el activo o no puede ser localizado, el beneficiario secundario o contingente es el siguiente en la fila. Debe revisar sus designaciones de beneficiarios periódicamente para que el documento siga siendo relevante.

Es crucial recordar que un testamento vital revocable o una última voluntad y testamento no tienen prioridad sobre las designaciones en cuentas como su 401k, póliza de seguro o ahorros para la jubilación. Si usted designó a un hermano o a uno de sus padres al abrir una de estas cuentas porque no tenía familia, quienquiera que haya seleccionado seguirá recibiendo sus cuentas aunque su testamento mencione a su cónyuge o a sus hijos.

Preguntas Frecuentes

¿Qué ocurre con una cuenta IRA sin designación de beneficiario?

Si no elige un beneficiario para su cuenta IRA, ésta se distribuirá a su patrimonio. Cuando esto ocurre, la normativa del IRS exige que la cuenta se desembolse por completo en un plazo de cinco años. Incluso si sus herederos acaban heredando el dinero de su IRA, los impuestos sobre la renta probablemente consumirán un porcentaje significativo de esos fondos. Además, distribuir su cuenta IRA antes de cinco años reduce su esperanza de vida, acortando su crecimiento y valor para sus seres queridos.

¿Puede un poder cambiar o designar un beneficiario?

Sí, un poder notarial puede permitir a un agente cambiar o designar un beneficiario. La autoridad otorgada al agente en un poder depende del tipo de poder y de la aprobación del mandante (la persona que hace el poder).

¿Qué es un Fideicomiso?

Un fideicomiso es un documento que permite a un tercero custodiar activos en nombre de otra persona. La persona o entidad encargada de cuidar los bienes es el fiduciario, mientras que el otorgante es quien confía sus bienes. Los fideicomisos pueden establecerse de diversas maneras, según las necesidades de una persona. Una de las principales ventajas de un fideicomiso es que suele permitir a los beneficiarios evitar la sucesión, lo que permite a los seres queridos acceder a los activos con mayor rapidez y facilidad.

Un fideicomiso puede ser revocable o irrevocable. Un fideicomiso revocable ofrece más flexibilidad, incluida la posibilidad de realizar cambios cuando sea necesario. Un fideicomiso irrevocable puede ofrecer ventajas fiscales adicionales, pero no puede modificarse una vez establecido.

Un fideicomiso le da el control sobre sus activos y el destino de los mismos, y eso es un beneficio esencial. Para empezar, puede crear un fideicomiso para proporcionar cuidados a largo plazo a niños con necesidades especiales. Otra fantástica ventaja de un fideicomiso es que garantiza que todos los miembros de su familia estén cubiertos. Por ejemplo, un fideicomiso puede ayudarle a garantizar que sus hijos reciban la herencia que les corresponde, incluso si su cónyuge se vuelve a casar o la estructura familiar cambia más adelante.

Preguntas Frecuentes

¿Necesito un abogado especialista en fideicomisos para crear un fideicomiso?

No, pero es muy recomendable. Un abogado experto en fideicomisos le ayudará a determinar si debe o no tener un fideicomiso, asegurándose de que está correctamente constituido, y asistiéndole para asegurar que su fideicomiso se gestiona adecuadamente. El abogado también le mantendrá al corriente de los cambios en la ley y en la normativa y le informará de cualquier cosa que pueda afectarle.

No se puede exagerar la importancia de establecer y gestionar adecuadamente un fideicomiso. No consultar a un abogado puede hacer que su fideicomiso sea anulado en los tribunales y deje de ofrecer la protección o las ventajas que se pretendía dar.

¿Cuándo es el mejor momento para crear un fideicomiso?

Cuanto antes empiece, mejor. La vida es imprevisible, y el momento es crítico para establecer la confianza por varias razones. Puede poner en peligro a sus hijos si no establece un fideicomiso para ellos. Además, si no coloca sus bienes en un fideicomiso, sus herederos podrían tener que pasar por la sucesión.

Conclusión.

La creación de un plan de sucesión a menudo parece un montón de trabajo, pero no lo es. Su esfuerzo por crear un plan de sucesión sólido es un sacrificio que merece la pena si significa que puede proteger a sus hijos. Su plan de sucesión también proporcionará instrucciones explícitas sobre cómo quiere que le traten si está incapacitado. El bufete de abogados DeVries proporciona una guía paso a paso, simplificando el proceso de planificación del patrimonio. Programe una consulta gratuita para explorar su situación en detalle.